前言

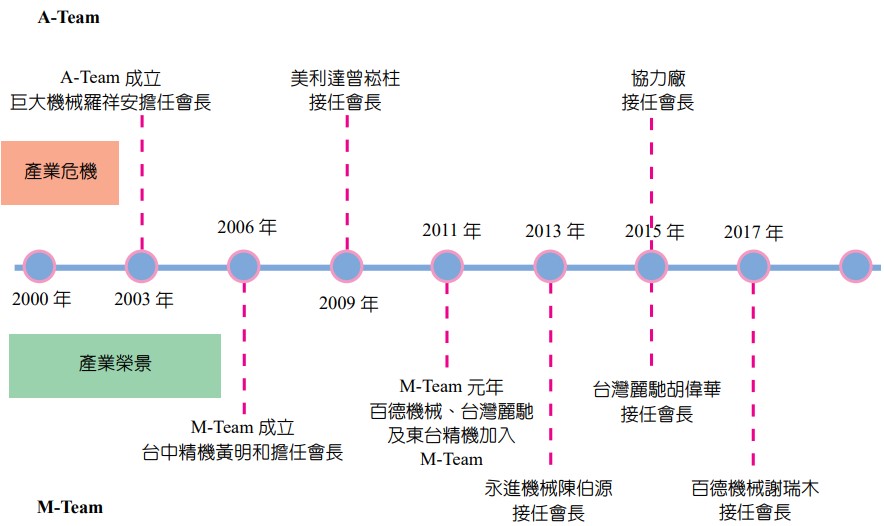

面對國際競爭的壓力,台灣自行車與工具機兩產業均以組成產業大聯盟方式來因應全球化市場的激烈競爭。2000年初期,台灣自行車產業面臨產業空洞化危機,兩大成車廠巨大機械工業股份有限公司(以下簡稱巨大機械)與美利達工業股份有限公司(以下簡稱美利達)於2003年決定共同成立A-Team,由巨大機械執行長羅祥安擔任創始會長及美利達總經理曾崧柱擔任副會長2,結合雙方的協力廠一同升級自行車產業鏈,共創台灣自行車產業的未來。自A-Team成立後,不僅兩大成車廠的績效卓著,更帶動了台灣自行車產業的整體發展。

看到A-Team的成功,台中精機廠股份有限公司(以下簡稱台中精機)黃明和董事長試圖效法,在財團法人中衛發展中心(Corporate Synergy Development, CSD)(以下簡稱中衛發展中心)的協助下,於2006年聯合永進機械工業股份有限公司(以下簡稱永進機械)共組M-Team,由黃明和董事長擔任會長,時任永進機械董事長的陳伯源擔任副會長3,並在2011年擴大規模,納入百德機械、台灣麗馳及東台精機三家中心廠,帶領其協力廠共同學習,有效地提升產品品質與管理能力(A-Team與M-Team的大事記請見圖1)。

圖1、A-Team與M-Team大事記

歷經多年運作,A-Team與M-Team均已轉為聯誼性質而鮮少實質合作。2016年,在A-Team成立第14年,第五任會長任期將屆時,羅祥安執行長接到來自A-Team的電話,希望他回鍋接任A-Team第六屆會長。同樣地,在2018年,M-Team成立第13年時,黃明和董事長也接到來自M-Team的邀請,希望他再度接任M-Team會長。然而時空迥異,羅祥安與黃明和在回憶之後都陷入長考,思考著該帶領聯盟繼續前進?還是該建議終止聯盟?台灣的自行車與工具機兩產業在不同的產業結構與國際市場環境下,同樣選擇與競爭者合作來面對全球化競爭。在聯盟運作與成效大相逕庭的情況下,卻又不約而同地轉為聯誼性質,甚至考慮終止聯盟,難道這是此類產業大聯盟的必然宿命嗎?

台灣自行車產業的發展與危機

1950年代,為保護台灣自行車產業的發展,政府開始管制甚至禁止自行車成車進口,僅允許部分關鍵零組件進口,並積極輔導自行車業者的發展,自此開始具備穩固的產業基礎。1969年,業者以低階自行車代工的方式成功拓展美國市場,緊接著發生第一次石油危機,全球對自行車的需求高度成長,因而形成台灣自行車產業外銷的榮景。然而,1975年能源危機解除,全球自行車需求降溫,加上美國與加拿大控告台灣自行車業者涉及傾銷,致使台灣許多廠商退出市場,廠商數由100家驟減至40餘家。歷經傾銷風波後,台灣業者開始致力於改善品質,重新拓展外銷市場。至1980年,我國自行車外銷量首次超越日本,躍居世界第一(楊燕枝、尤如瑾、蕭瑞聖、金美敬、王漢英,1999)。在1980年代,政府也將自行車零組件業者列為重點輔導對象。有鑑於台灣自行車的關鍵零組件仍受制於日本,1990年,經濟部工業局與自行車業者共同出資成立「自行車工業研究發展中心」,進行自行車的研發工作。同時,工業技術研究院也進行相關的開發工作,成功研發變速器的技術並移轉給業者,使得台灣對日本自行車關鍵零組件的依賴度逐漸降低。自此,台灣自行車產業進入高速發展期,根據經濟部統計處之資料,1999年我國自行車業者已有692家,從業員工數有24054人。然而,在1990年代,由於政府開放對中國大陸直接投資,加上中國大陸勞工成本便宜,台灣自行車產業開始大規模西進設廠,致使台灣自行車出口數量與出口金額均節節下滑,出口數由1996年的9484000台,一路下滑至2003年的3886000台;出口金額亦由1996年的9.82億美元下跌至2003年的5.83億美元(黃淑芳,2006)。中國大陸自行車的出口數量更於1999年起超越台灣,成為世界上最大的出口國家;出口金額也在2000年開始超越台灣。

巨大機械

巨大機械成立於1972年,創業初期主要承接日本業者的代工業務,創業以來,以「人性訴求、創新科技」的精神持續研發自行車。藉由代工業務,1980年巨大機械成為台灣第一大自行車製造業,並於1981年創立自有品牌捷安特(GIANT)及台灣捷安特銷售公司,在台灣市場販售自有品牌的自行車。當時,代工業務仍是巨大機械的主要營收來源,其中,美國最大自行車公司Schwinn的代工業務更是占了巨大機械營收的85%,巨大機械在此供應關係中逐漸成為Schwinn的全球供應商,後來幾乎95%的Schwinn自行車都是由巨大機械代工製造。然而,在1985年時,Schwinn因為看到中國大陸低廉的生產成本,轉而與香港的自行車代工業者合作,並以更換經營層為由與巨大機械結束了代工的合作關係。

因為主要代工客戶Schwinn的變心,巨大機械警覺到不可完全依賴代工業務,加上在台灣自創品牌的成功經驗,更讓巨大機械決心發展自己的國際品牌。1986年,巨大機械在荷蘭成立歐洲總部,隨後陸續在美國、日本、澳洲、加拿大與中國大陸成立銷售據點,並逐漸在國際上建立起良好的品牌形象。1992年,巨大機械開始在中國大陸設廠生產自行車,目前在全球已擁有9座自行車生產基地,以及13家銷售公司。

巨大機械採取全球分工策略進行全球布局,全球分工策略係指在品級差異化的前提之下,充分運用各地資源及專長進行全球分工,其具體分工策略又可分為研發分工與生產分工,例如,在歐洲走高價位、休閒為主的策略,而在亞洲則以實用、中低價位的自行車為主要策略。首先在研發分工方面,台灣進行新車種、新材料等基礎生產和核心技術研發、全球銷售模式(Global Model車款),各地再依區域需求及專長,開發區域銷售模式(Local Model車款)。例如,Revive TCR等由台灣研發,競賽車及長途旅行車由歐洲負責,登山車由美國開發,中國大陸的市場大,則負責開發電動自行車,最後台灣再加以整合並導入製程;其次在生產分工方面,在中國大陸生產中價位、量產車種,在台灣生產高價多樣、附加價值高的產品。身為全球最大的自行車製造商,巨大機械謹慎拿捏品牌與代工的依存關係,與品牌同儕保持良好互動,目前仍維持穩定的七成自有品牌生產、三成代工之比例,兼顧自有品牌及客戶品牌,小心掌握與同業間合作又競爭的微妙平衡,以誠信與公平競爭為保證,實現高難度的產業界競合模式。隨著「捷安特」在歐美市場大受歡迎,捷安特旗下1萬多家專賣店遍布全球50多國,捷安特現在是台灣和中國大陸銷售第一的自行車品牌,在美國和歐洲市場均為前三大品牌之一。

美利達

1972年9月29日美利達公司(Merida)成立,專注於高級自行車的研發與生產。創業初期,美利達逐漸開拓出歐美大廠商的代工業務,1980年代紅極一時的品牌「來禮名車」,即為美利達所代工生產。1988年起開始自創品牌MERIDA自行車,選擇北歐挪威為出發地,避開美國、西歐等主要客戶市場。品牌剛起步時,美利達仍以代工為主,來自Schwinn、SPECIALIZED及Scott三家歐美大廠的代工業務是主要營收來源,以歐洲為主要市場的MERIDA,僅占總營收的10%~20%。

2000年,美利達的最大代工客戶Schwinn突然宣布破產重整,美利達頓時失去了35%的訂單,還虧損了1,300萬美元的應收帳款。2001年,美利達的第二大代工客戶SPECIALIZED也傳出財務危機,此時美利達決定購入SPECIALIZED49%的股權,換得參與SPECIALIZED的品牌決策權與100%的訂單生產權,並取得兩席董事。雖然SPECIALIZED並不是美國銷售量最大的自行車品牌,市占率約18%,低於Trek的33%,但卻是平均銷售單價最高的品牌,也是美利達公司獲利的主要來源。SPECIALIZED原本就是市場的領導品牌,設計概念非常強,兩家合資企業發揮「創意部分交給美國、商品化部分交給台灣」的策略聯盟分工角色。為避免與大客戶正面競爭,也避開SPECIALIZED的美國市場,美利達選擇以歐洲非核心地區的國家做為拓展自有品牌的行銷基地。

美利達的海外營運策略,與巨大機械百分百獨資持股的子公司不同,大多採取與當地經銷商合資的模式,例如,在歐洲的9間子公司,其中8間都僅持股30%~40%。在作法上,美利達挑選長期合作的經銷商,共同成立合資公司,當地公司名稱皆為“Merida”加「國家名」,如“MeridaGermany”,或者直接循SPECIALIZED模式投資其品牌。藉由採取合資的新市場進入策略,美利達得以與當地經銷商建立起長期的夥伴關係,並快速地建立起海外通路。2018年,在發展自有品牌的策略下,產品以中高階車種為主,SPECIALIZED(持股35.5%)與Merida占公司營收比重分別約60%及35%;旗下自行車主要以MERIDA、SPECIALIZED及歐洲CENTURION三個品牌進行銷售,另有一品牌「汎達」專注於中國大陸中低階市場。在地區銷售占比方面則以外銷歐洲市場占46%、北美市場占34%、中國大陸市場占7%。

「台灣接單,兩岸生產」是美利達的分工策略,目前美利達製造的自行車幾乎都供應給自有品牌(包含SPECIALIZED),以登山車款為主,產品線並不如巨大機械的完整。為強化研發能力,供應符合市場需求的產品,美利達研發中心結合德國頂尖的自行車設計工程師,與專業登山車隊Team MERIDA International攜手合作,台灣總部也投入龐大資金於更高階產品的研究開發,持續不斷地推出新世紀的專業車種。目前美利達更積極投入電動車的研發與生產,秉持追求創新的精神,研發多樣化之產品,滿足不同消費族群多元化的需求。美利達目前在台灣的規模排名第二,僅次於巨大機械,一直維持「老二哲學」的策略,不追求產量最大,而是專注於產品附加價值的提升;也因為志不在「老大」,所以不會太急切,而是落實精進學習與強化自己的創新研發能力。

篳路藍縷:A-Team的誕生

進入二十一世紀後,全球自行車產業缺乏新產品的開發,市場不但趨近成熟且供過於求,產業也逐漸面臨低價格、低品質和低利潤的困境。面對出口數量與出口金額雙雙下滑的情況,台灣自行車業者試圖尋求改變以度過危機,A-Team即在此種時空背景下應運而生。在中國大陸業者造成的威脅,以及台灣自行車產業空洞化的雙重危機下,當時擔任巨大機械董事長的劉金標與執行長的羅祥安幾度遊說自行車公會,希望大家一起根留台灣,共同努力讓台灣在世界自行車產業鏈中建立一席之地。然而,當時大多數會員認為製造業外移中國大陸是必然的趨勢,加上自行車公會中有不少的貿易型會員,並不涉及製造,因此遊說始終沒有成果。雖然劉金標董事長和美利達董事長曾鼎煌是多年的好友(Yu & Beamish, 2010),但直到2002年10月劉金標董事長、羅祥安執行長、曾鼎煌董事長及曾崧柱總經理在台中福華飯店一樓咖啡廳舉行了一場會談,才正式有了共識。在這次的會談中,兩大龍頭公司形成高度共識:

不應該放棄台灣,應該共同來號召彼此的供應商,結合起來一起升級台灣自行車產業鏈,完成逆轉台灣自行車產業空洞化的不可能的任務!

羅祥安回憶當時的情境時表示:

看到大陸的機會就把台灣放掉了,我們對這個事情覺得是很憂心的,或者覺得這樣是一個錯誤的;我們必須採取行動以阻止事態惡化,A-Team是我們的解決方案之一。(游國棟,2009)

羅祥安就任A-Team的創始會長後,為了效法美國知名影集《天龍特攻隊》(The A-Team)總是能完成不可能的任務,首先將聯盟命名為“A-Team”。2003年1月1日,A-Team正式成立。立基於巨大機械和美利達的兩位創辦人,以及所有協力廠老闆們年輕時累積的革命感情加持下(李郁怡,2013),2003年4月在台北世貿國際自行車展,創始會長羅祥安及副會長曾崧柱召開中外記者會,首次公開A-Team產業大聯盟。A-Team的創始成員包括巨大機械、美利達及其他11家協力廠,其宗旨是集結台灣自行車產業中志同道合的夥伴,以「夥伴的力量」(power of partnership)提升自行車製造品質及營運績效,致力於即時供應全球市場最高品質的自行車、研發更具創意設計的新產品,並以最快的速度供應與滿足顧客的需求,希冀開創一個嶄新的、高附加價值的市場,為自行車產業開創向上提升的新局,將台灣轉型定位為全球自行車市場創新價值商品的樞紐,亦即讓台灣成為全球高品質創新價值自行車的研發製造中心,共同創造「自行車的未來」(future of cycling)。在經濟部工業局提供經費的補助下,巨大機械、美利達與經濟部工業局共同協商設定A-Team三階段的運作目標,包括精實製造(leanproduction)、協同開發(joint development)與共同行銷(joint marketing)。

除創始會員(包含中心廠與協力廠)外,A-Team也邀請了Trek、SPECIALIZED、Colnago、Shimano及美國自行車經銷商協會(U.S. National Bicycle Dealer Association, NSDA)等知名的國際自行車品牌成為贊助會員。同時,A-Team爭取政府支持,在經濟部工業局及中衛發展中心的牽線下,與日本豐田汽車公司(以下簡稱豐田汽車)的台灣分公司國瑞汽車股份有限公司(以下簡稱國瑞汽車)簽署「建構豐田生產系統合作意願書」。後續在政府的經費補助下,由國瑞汽車及其零件供應商慧國工業股份有限公司(以下簡稱慧國工業)協助A-Team的成員企業引進豐田式生產制度(Toyota production system, TPS)、全面品質管理(total quality management, TQM),以及全員生產維護(total production maintenance, TPM)豐田的三位一體生產系統。

由於陸續有新成員申請加入,2004年起,A-Team也規劃了會員加入與退場的制度,規定新會員必須符合:(1)認同A-Team「根留台灣」與「開發製造高附加價值自行車」之理念;(2)企業在台灣相關產品領域排名前兩名;(3)具備出口能力以及對巨大機械和美利達必須有高依存度(零組件廠商之年度單獨出口總額、與兩家成車廠會員的年度交易額,需各達4,000萬元以上)。目標是將台灣打造成發展高級自行車的平台。雖然有些廠商在規模上無法達到在相關產品領域排名前兩名的條件,但羅祥安解釋當時找會員廠商的條件:

[我們]並不找規模最大的、找影響力最大的,反而都是找一些比較有關鍵技術的、或者經營者跟我們理念比較相近的,願意來往這個新產品、高級品、技術來挑戰的,願意來這樣做的。基本的策略就是把廉價的東西通通放給中國,那我們做什麼事情呢?就是如何來自己強化我們自己,強化我們自己不論我們生產技術各方面的能力,我們的目標就是如何把台灣變成全世界最創新產品、最高品質產品的研發跟供應中心。……希望把台灣變成這個高級車的一個平台,所以我們A-Team歡迎全世界各地的好的自行車公司、零件公司,你有興趣到台灣來,用台灣這個平台共同來完成這件事情我們很歡迎!

A-Team的會員數大致維持在20~22家,大部分的供應商同時供應巨大機械和美利達,建構了一個雙核心、跨供應鏈的共同學習網絡(顏孟賢、司徒達賢、于卓民、彭朱如,2017)。A-Team聯盟成員涵蓋自行車各關鍵零組件廠商,包含傳動與轉向系統的桂盟、鋐光、維格、速聯、榮輪、建達、六哥與維樂;車輪相關的亞獵士、鑫元、正新與建大;煞車系統的久裕、彥豪、賀氏精密機械、利奇與佳承;車架相關的信隆、久鼎與天心;附件的政伸與極點4。而針對不願意配合相關活動或表現不佳的會員,會依循退場機制處理,首先將該公司提列為改善觀察名單,若仍未見改善,則提報會員大會予以開除。

A-Team的運作與成果

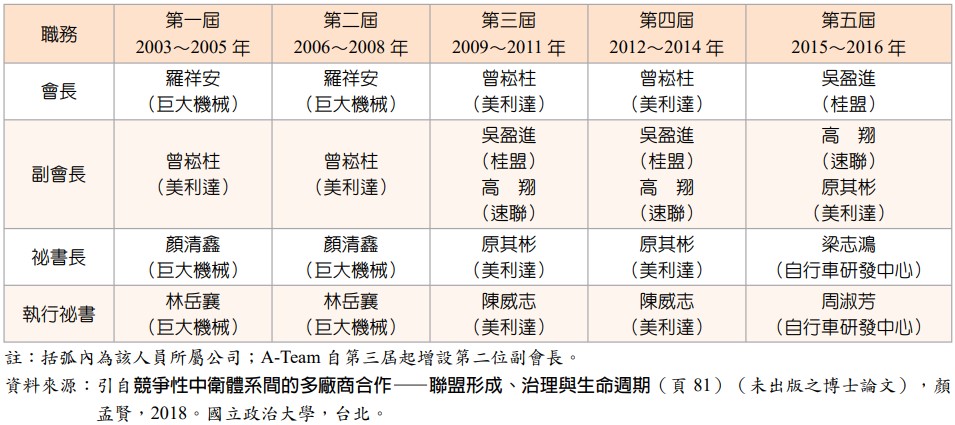

以豐田汽車的TPS為運作標竿,A-Team在成立初期希望透過共同學習來實現供應鏈與共創價值的目標,建立「事務局」來統籌會員間事務,並做為A-Team對外的聯絡窗口。該組織設有正副會長、正副祕書長及執行祕書各1人。正副會長3年一任,至第五屆(2015~2016年)改為2年一任,歷年會長、副會長及幹部成員請參見表1。台灣自行車產業在中心廠與協力廠合作的運作模式下,中心廠負責成車之組裝加工,雖然部分零組件可自行生產,但大部分的關鍵零組件(如鏈條、座墊、踏板、煞車及輪胎等項目)仍仰賴各協力廠的製造與供應。中心廠位居網絡中心的核心位置,具有策略主導地位,加上掌握採購權,可以協調會員的投入與步調,發揮具體綜效。因此,A-Team會長是否由中心廠的成員擔任,具有非常重要的指標意義(顏孟賢等,2017)。

表1、A-Team歷屆重要幹部名單

在具體運作上,巨大機械與美利達每半年會聚在一起開會,稱為雙核心會議,其目的在於強化兩家中心廠的關係,並擬定整個A-Team的大方向,以及活動推展、具體成果、改善措施。每年的年度大會則配合台北國際自行車展的時間舉行,除會員外,也邀請台灣以外的代工客戶、贊助會員以及傳播媒體參與,主要活動包含介紹新進會員、宣布年度方針以及舉行專題研討,除邀請專家學者針對全球自行車產業的趨勢發表演講外,成員間也會分享市場機會與經營訊息。此外,每季舉辦季代表大會,由成員的高階經營者參加,會議內容包含年度方針的執行、展開與修改,以及對各種經營議題的交流與討論。

為強化組織間的彼此學習,A-Team首先透過外部顧問進行輔導,引進TPS、TQM及TPM,主要的外部顧問包含國瑞汽車、國瑞的協力廠以及中衛發展中心。同時,A-Team也請外部顧問協助培育內部的種子顧問,2003~2004年即有內部的種子顧問開始進行協力廠的輔導工作。外部顧問輔導團隊是由巨大機械2人、中衛發展中心2人、國瑞汽車5人所共同組成。在輔導模式上,顧問每個月會定期到成員企業訪問,聽取簡報、現場視察、現場輔導、執行問題討論等活動,五個月做一次總體檢,每半年舉辦一次「成果發表會」,由選定的成員企業發表學習成果。2004年底,國瑞汽車的原田總經理在台任期屆滿,他認為在歷經兩年的TPS輔導後,接下來應該強化產品的品質,故推薦由慧國工業的大野副總經理與江瑞坤執行董事接任A-Team在TQM活動方面的輔導顧問。為了提升活動推行的成效與效率,A[1]Team的成員被分成A、B兩組,進行小組共同學習,稱為「合同研」,每月各組選一家協力廠進行示範,其他成員企業派專案人員到廠觀摩學習。顧問也會至示範企業進行輔導,聽取各廠的改善題目與活動計畫、目標、問題等簡報後,將人員分成3組,再至現場巡視與診斷,然後由各家廠商人員發表意見與建議,最後由顧問總評。

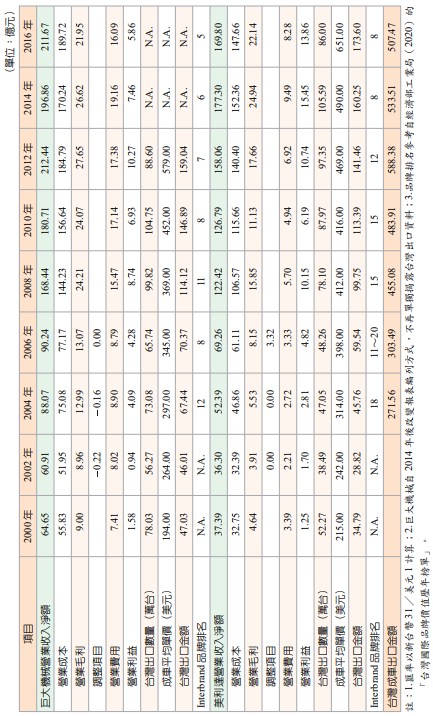

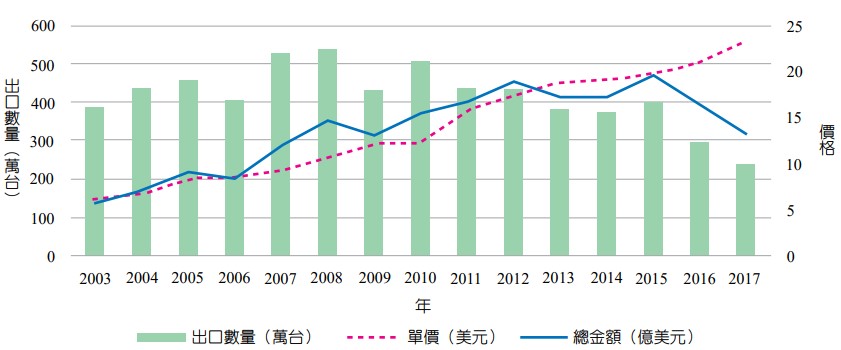

其中,廠商觀摩對A-Team會員而言,衝擊是最大的,因為儘管他們以前就是很熟、常見面的朋友,但從未觀摩過對方的工廠。起初許多成員並不願意開放工廠供其他成員們觀摩,畢竟工廠內部有自己的專業資訊,A-Team間彼此又多有競爭關係,加上彼此資訊分享的界線不明,難以掌握分享的範圍。當時巨大機械率先開放給美利達觀摩,鋐光開放給同樣是做腳踏板的維格觀摩,幾次下來後對每位負責人的衝擊都甚大,因為看到其他會員們的成長與進步,驚覺自己實在需要更加努力!幾年的共同學習下,徹底改造了整個會員廠商的營運模式,進而大幅提升A-Team會員公司的營運績效,讓各廠在交車時間、生產效率、庫存量、生產空間利用等方面大幅提升,最終這些績效匯總到兩大成車廠的平均單價及營運表現(巨大機械及美利達的成車平均單價及營運表現請見表2),台灣自行車的出口單價亦由2003年的150美元提升至2017年的559美元(台灣自行車出口單價推移請參見圖2)。

表2、巨大機械及美利達的成車平均單價及營運表現摘要表

圖2、台灣自行車出口數量及單價

A-Team的會員廠商在及時供貨(just-in-time, JIT)的交貨期表現已達到所謂的「1-1-6」(1天只來交1次貨,下訂後6天交貨),豐田汽車對供貨商的要求則是1-1-3。羅祥安指出:

A-Team其實在花了5年之後就有一定的成績了,到現在全世界自行車業他們公認台灣是最高品質、高創新產品的研發還有供應的中心,跟我們當初設定的目標是一模一樣的。所以,這會影響到全世界板塊的移動,不只我們認為還要抓住客人、抓住什麼,這個共同平台也獲得大家的支持。Giant在台灣的產值比起2003年的時候成長了4倍。

競合壓力顯現

共同學習對於廠商的成長具有顯著的幫助,其中影響最大的就是釐清競爭優勢與know-how之間的連結關係,也讓員工產生協作的動力。巨大機械為了教導聯盟夥伴,自己必須先有學習與成長;而對夥伴公司來說,巨大機械的分享也成就了夥伴廠商的成長。羅祥安指出:

美利達通通都到廠裡面參觀,我們就通通開放給他看啊!有問必答。其實那個對於美利達後面成長,一定有很大的、一定好的影響。

美利達的賴入定副總(以下簡稱賴副總)也肯定加入A-Team聯盟的成果,他認為經過A-Team多年的共同學習,TPS的精髓已經深植在美利達公司內部。但是與競爭對手共同學習不會有競合的壓力嗎?賴副總認為,壓力一定存在,尤其是在分享資訊方面。賴副總提到:

我不要講誰跟誰,本來會員廠商經過這十幾年的運作,原來八、九十分的可能變成95分,但是比較弱的廠商也可能進步到90分,你說人家會不會擔憂?一定都會的。因為大家是屬於競合……巨大跟我們都是同性質的對不對?鋐光跟維格(這兩家都生產自行車踏板)、正新跟建大(這兩家都生產自行車輪胎),很多很多都是有這個[競合的壓力]。所以,為什麼你又要大家一起在共同的學習平台上互相觀摩?相互觀摩問題就來了,你是要脫光光讓大家看呢?還是有所保留呢?

加深競合壓力的另一個原因是部分會員廠商同時供應零組件給兩家中心組裝廠,因為共用供應商,產品的同質性愈高,兩家中心組裝廠的競爭張力則愈強(Chen, 1996)。賴副總進一步說明:

A-Team裡面其實這些供應鏈都是一起的,比如說正新瑪吉斯這個防刺胎或是說環島胎,他是標榜說這個輪胎可以環島防刺,他不只有供應給美利達,巨大也可以。

A-Team相互學習的成功機制之一在於巧妙地畫出競合的界線,會員廠商在引進了TPS、TQM、TPM等提升效率與品質的協同管理方法時,開放自己的企業讓競爭對手參觀,學習對手的最佳管理實例,也讓其他業者指正自己的缺點;至於業者之間的「協同研發」與「協同行銷」則以上下游之間的合作為主,涉及直接競爭的項目,競爭者之間是不做知識分享的(李郁怡,2013)。雖然A-Team在國際展覽會場上持續以A-Team之名共同參展,成功塑造高階產品形象,其成員在品牌塑造的學習上都付出許多心力,A-Team也積極幫助成員企業發展品牌,但始終沒有發展共同品牌或共同行銷的計畫,共同研發更是自始至終都沒有開展。

A-Team雖然強調共同學習、夥伴共榮、共同創造自行車的未來,此時面對接棒的決策,羅祥安卻認為A-Team的階段性目標似乎已經達成了。羅祥安說:

劉董[指劉金標董事長]跟我也都有一致的看法,階段性任務完成了,應該它[指A-Team]可以功成身退了。如果沒有A-Team的話,今天高級車不會有這個程度,我們的自行車在全世界是很貴的,大家也都買帳啊!但前面集體上課的共識課程,現在已經不需要,現在[需要]比較個別的課程。我覺得A-Team前面也有過這麼一段,現在的話也回歸現實,變成像一個Club樣子,這樣子畫下完美的句點。A[1]Team這種模式不是給長期存在的,要往大講的時候,嗯!國家隊就這樣打,就會這樣贏!這個是反真正商業的、產業的競爭原則。

台灣工具機產業發展

台灣工具機產業發展的歷史可分為創立期(1940~1960年代)、發展期(1970年代)、外包生產與電腦數值控制(com-puter numerical control, CNC)工具機技術發展期(1980年代)、專業零組件協力廠發展期(1990年代)、全球競爭期(2000年迄今)等五個階段(江素雲,2015)。在創立期階段,台灣產業對工具機的需求逐漸提升,當時許多金屬加工廠投入工具機之生產並成為後來的工具機大廠(如台中精機與永進機械),同時,也開始出口低階工具機到東南亞市場。值發展期,隨著縫紉機產業與自行車產業在中部地區的群聚效應,工具機產業也開始聚集於中部地區,根據經濟部統計處之資料,到了2005年,全台灣切削工具機製造業共有748家廠商,其中462家座落於台中市,已占全台業者的62%。1975年越戰結束後,美國對於工具機的需求激增,美國取代東南亞成為我國工具機的主要出口市場,1980年對美國的出口比率高達60%,而出口到亞洲其他國家的比例僅12%。

1970年代晚期,台灣各大工具機廠商開始發展精密工具技術,多數廠商與日本廠商合作,取得日本發那科(FANUC)公司的技術移轉,開始推出CNC工具機,所生產之CNC工具機也開始外銷至歐美。1980年以前,台灣工具機產業高度地垂直整合,各大廠商之零組件自製率高達約90%。1980年代新成立的工具機廠商,開始利用已成形的機械金屬加工群聚,以分包的方式營運,將零件鑄造、生產、加工等作業交由協力廠,自身則負責機械設計、組裝與行銷活動。1980年代中期,傳統工具機大廠在製造成本與產能雙重壓力下,紛紛開始轉型為「中心─協力廠」的合作生產模式。由於技術的提升與生產模式改變,1988年台灣工具機在全球產值排名首度躍進前十名。

然而,1987年美國為保護本土產業,對台灣實施配額限制,因此,台灣工具機廠商轉向開發歐亞市場。1990年初期,中國大陸因經濟快速發展,成為工具機最大消費國,自1992年起已成為台灣工具機最大的出口市場。1993年我國政府在中部成立財團法人精密機械研究發展中心(Precision Machinery Research DevelopmentCenter, PMC),1995年工業技術研究院亦設立台中服務處,協助廠商建立高速加工機與精密零組件開發;同時,台灣也開始出現專業化的關鍵零組件廠商,如製造滾珠螺桿的上銀科技。1997年受亞洲金融風暴影響,各廠紛紛削價競爭,許多工具機大廠發生財務危機,甚至倒閉或併購;此時,工具機大廠逐漸深化與零件協力廠的合作,將更多零件交由協力廠生產,一間工具機大廠的協力廠數量通常在百家以上。協力網絡的來源有二:其一為工具機大廠的專業技術人員自行創業,直接成為其協力廠;另一種是部分工具機大廠沒落或關廠後,其技術人員承接創業。由於這種由師徒或同事關係擴散而形成的特殊人際網絡,以及工具機少量多樣的市場需求與時常變更規格的特性,使得工具機產業中心廠與協力廠之間更需要高度的配合度與信任感。

2000年之後,工具機業者與政府持續開發關鍵零組件,將台灣工具機由全球中低階產品向上升級為中階產品,並開發及推廣外銷新機種與關鍵零組件。台灣工具機產業中絕大部分的廠商都是中小企業,且多為家族成員共同集資經營,98%工具機廠商的員工數在100人以下,與日本或德國以大企業為主的產業結構完全相反。然而,台灣的工具機產業具有「整機-模組-零配件」協力網絡,在專業分工下形成靈活與快速的供應鏈體系,因此具有彈性生產、快速交貨、產品性價比值高(產品售價約為日本同等級產品的85%)、交易成本低,以及交貨期短的產業特色(江素雲,2015)。

綜觀2000年前期,全球工具機需求規模呈現穩定成長,由2000年的352億美元提升到2006年的574億美元,主因在於中國大陸需求的持續成長,其中,2005年中國大陸工具機市場規模已突破100億美元。同時,台灣工具機產業呈現良好的發展態勢,2006年時,台灣是世界第六大工具機生產國,占全球6.2%的產值比率,緊追日本、德國、中國大陸、義大利與南韓之後。同時,我國也是全球工具機第五大進口國(占比5.6%)以及第四大出口國(占比8.7%),主要進口日本與德國的關鍵零組件及高階工具機,並外銷中低階工具機產品至其他國家。此時,台灣工具機仍以出口中國大陸最多,占21%,其次為美國,占13%,香港與荷蘭再次之,分別占8%與7%。在此工具機產業難得的穩定成長期,台中精機與永進機械不因成功而鬆懈,在經濟部工業局SMART計畫與中衛發展中心的推動下,共同發起M-Team,希望持續提升技術與品質,並帶動協力廠一起成長。

台中精機

台中精機成立於1954年,由黃奇煌創辦人一手建立,初期以生產牛頭刨床為主,1970年成功打入外銷市場,1976年創立自有品牌Victor做為國際性商標以開拓外銷市場,奠定自製自銷之基礎。1979年完成CNC工具機的開發,之後陸續開發綜合加工機、切削中心機、塑膠射出成型機、各種鑄件、鈑金、閥類及真空薄膜設備等產品,且提供各種售前、售中、售後服務。在銷售上,台中精機內、外銷兼具,客戶遍布全球,同時透過自身業務人員以及代理商方式進行銷售。

台中精機於1990年正式掛牌上市,1990年代中期,二代黃明和接下父親黃奇煌的管理權,運用財務槓桿操作,以持股向銀行質押貸款,以籌措公司擴充所需的資金。然而,1998年因亞洲金融風暴,加上財務槓桿過高,股票護盤不利,導致公司從市值38億元到欠下70億元的債務,瀕臨破產,股票也暫停交易。而後透過黃明和的奔走,終於取得政府的抒困案協助,2000年台中地方法院亦通過台中精機重整方案,經過與銀行團協商,債務打折23%,債權銀行可以入股,但仍要償還近20億元的債務。所幸台中精機的協力廠商與台中精機長期累聚了深厚的感情,大多都有十幾年的合作關係,很多家協力廠的老闆原本都是台中精機老董事長的員工,當台中精機陷入危急存亡之秋,大多數的協力廠商並未要求立刻兌現支票,並且同意不開票繼續供貨,讓台中精機得以繼續運轉。財務危機爆發後,台中精機的經營幹部雖然面對同業的挖角,但大多數的高層主管最後都選擇留下來,台中精機亦得到銀行團的金援,獲得資金繼續經營。之後台中精機專注於本業發展,業績不斷創下新高,終於在2013年償還所有重整債權,完成債務清償,並於2014年撤銷公開發行。

由於台中精機牌子老、信用好,業績持續穩定成長,2001年營業額為26億元,至2006年時已成長至75億元,一度躍居台灣工具機龍頭。各項產品中以CNC工具機的銷售占公司整體營收的33%最高,綜合加工機與塑膠射出成型機之銷售各占25%次之。

永進機械

永進機械成立於1954年,由陳志弘先生所創辦,以維修製造民生工業設備起家,之後自創品牌YCM,1971年開始外銷砲塔式銑床,以「超高品質、尖端技術、全方位服務」為核心價值。永進機械是台灣唯一在自己廠內擁有鑄造廠的廠商,從鑄造到機械加工、機台組裝、檢驗、包裝出貨,皆在自有廠房一貫化生產線內完成,成為台灣最具規模的CNC切削工具機製造廠之一。

永進機械建構了一個完整的經銷網絡,在全球各地40多個國家建立起超過50個服務據點,提供客戶快速滿意的售後服務。除了在中國大陸設置組裝廠,就近服務中國大陸顧客外,並且於馬來西亞成立技術中心,拉進其與東南亞客戶的距離。永進機械更在歐洲設立發貨倉庫,以期滿足歐洲客戶迅速取貨、把握商機的需求。

永進機械產品的內、外銷比約五五波,外銷中國大陸約占整體的30%,其中直銷約占20%。以往美國、亞洲、歐洲約各占三分之一的市場,但由於歐美市場衰退,靠中國大陸、台灣及土耳其的拉抬得以大幅成長。2004年永進機械約有600名員工,其中研發部約60~80人,每年投注在研發的經費約為營業額的5%~8%之多;其次,永進機械的自製率相當高,除了CNC控制器及少數軸承外購,其餘大多是廠內自製。若以金額計,永進機械的自製率約在70%~75%。

永進機械在二代陳伯勳、陳伯源、陳柏洋、陳柏佳兄弟的接替努力下,營收不斷成長,即使在2000年初期景氣不理想時,其每年營收都維持20%~30%的成長。2003年的營收約30億元,至2010年時已成長至46.3億元。

見賢思齊,工具機產業M-Team大聯盟

雖然工具機產業的產值自2000年起逐步攀升,2005年時正處產業榮景(詳見表3),但台灣工具機廠商心中仍有潛在的危機感。此種危機感主要來自兩個原因:其一,工具機產業長期受景氣波動及國際貿易環境影響,例如,1997年亞洲金融風暴、美國貿易配額及反傾銷政策等,使台灣工具機廠商有居安思危的習慣;其次,中國大陸與南韓工具機業者不斷成長,台灣廠商若不能再進一步提升技術與品質,恐將面臨與中國大陸及南韓業者直接競爭的局面。由於A-Team中包含巨大機械、美利達及許多協力廠都是台中精機的客戶,黃明和董事長直接觀察到A-Team成員複製TPS後的成長與進步,尤其A-Team運作2~3年後,各廠商在管理與製程上都有長足的進步。黃董事長仔細思考後,發現工具機產業與自行車產業有許多相同之處,例如,兩產業的主要中心廠都有許多的協力廠;協力廠通常規模較小,管理與製程能力都有待加強;且中心廠的品質受到協力廠品質的影響很大。由此,黃董事長心中萌生了效法A-Team的想法。

表3、2001~2010年工具機產業的生產數值

為此,黃董事長開始尋求中衛發展中心的協助,透過有輔導A-Team經驗的中衛發展中心的建議,在2006年找了在規模與歷史上都與台中精機相當的永進機械,一起合作發起雙核心協同合作團隊M-Team,希望透過引進TPS的概念,實現精實生產管理,進一步強化供應鏈的整合。

中衛發展中心與經濟部工業局也試圖複製並擴散A-Team的成功經驗至各產業,其中工具機產業即為一大重點。於是,中衛發展中心開始積極與黃董事長交流產業發展的構想,在雙方的價值理念相近下,促成了2006年6月22日於台中市舉辦「創造機械產業群聚新優勢高峰論壇」。該場論壇也邀請了巨大機械羅祥安執行長到場分享整合經驗,使得工具機產業之合作整合有了更明確的共識。

論壇過後,黃董事長積極探詢永進機械之意願,經多方折衝與溝通後,在台中精機與永進機械兩大中心廠的協議下,於2006年9月協同21家協力廠共同組成工具機產業「雙核心協同合作團隊」,並在台中精機舉辦宣誓儀式。加入雙核心協同合作團隊的協力廠包括台灣引興、德大機械、逢吉工業、德士凸輪、銀泰科技、優宏機械、隆升精工、瑞岦自動化、匠豐精密金屬、昇原、苗勝企業社、力右工業、添鼎興業、哈伯精密、台穩精工、靄崴科技、潭興精工、臻賞工業、紘毅自動化及榮蓁科技等21家業者。

M-Team的成立宗旨主要有協同合作、提升能見度、增進交流等三項。透過跨體系的組織架構,以推動委員會為最高指導單位,其下設有事務局及輔導單位;換言之,以聯盟事務局和中衛發展中心做為合作治理執行者,輔助中心廠與協力廠進行改善、執行經費預算、時程控管、績效稽核等。在知識學習方面以中衛發展中心顧問團隊為主、技術法人團隊為輔,由中衛發展中心協助向經濟部技術處申請「業界科專計畫」,經費用於補助協力廠運作及聘任顧問師輔導費,同時也提撥經費用於成果發表等活動支出,以及運用聯合教育訓練、標竿企業觀摩等互動交流。

然而,依據陳恆文(2015)的研究指出,M-Team成立後並非馬上以合作的型態進行聯盟,而是採「兄弟爬山、各自努力」的方式,檢討自身公司的生產管理系統,並導入精實管理。因此,2006~2010年期間,雙核心尚未進行合作整合,而是各自先自主導入TPS,由最基礎的整理、整頓、清潔、清掃、教養等所謂5S活動做起。但這樣的運作也導致初期合作成效不彰,再加上同業廠商普遍不看好,因此,M-Team在邁向如A-Team成功的道路上崎嶇不平。

擴大參與時期

歷經多年摸索後,M-Team終於在2009年召開第一屆會員大會,並於2010年開放非會員觀摩,以技術突破吸引更多廠商,擴大參與規模。隔年,因為互相訪視、觀摩的機會增加,更加確立了成員間的合作,並於該年4月召開M-Team聯盟誓師大會,並宣布為M-Team聯盟元年。在該時期有3家新加入的中心廠,分別是台灣麗馳、百德機械、東台精機(中心廠資料詳見表4),加上協力廠共42家。自2013年開始籌劃組織章程,聯盟全名為「台灣工具機產業M-Team聯盟」,以公司登記在台灣的中心廠、模組廠、零件廠與加工廠為對象,並由中衛發展中心擔任專業輔導單位,會員共35家5。依照組織章程所列訂的會員義務,中心廠須主動協助關懷後進會員、活動成效較不彰顯的會員及其邀約入會之協力廠成員,並遵守事務局排定之定期「成果發表活動」;協力廠成員亦須遵守M-Team聯盟分科會規劃之「合同研」活動,進行定期活動成果發表。但和A-Team不同的是,M-Team的成員中欠缺關鍵零組件的供應商,如控制器,這些關鍵零組件長期控制在日本發那科與三菱電機、德國西門子及海德漢等大廠手中,也限制了台灣工具機廠商開發新產品的能力。甚至,台灣工具機廠商因為關鍵零組件的缺料,使得交期被迫延長。

表4、M-Team中心廠資料

M-Team的運作與成果

M-Team第一屆(2011~2012年)會長為台中精機董事長黃明和,副會長是永進機械董事長陳伯源(中心廠代表)和台灣引興董事長王慶華(協力廠代表);第二屆(2013~2015年)會長由永進機械董事長陳伯源擔任,副會長則是台灣麗馳董事長胡偉華(中心廠代表)、哈伯精密董事長許文憲(協力廠代表);第三屆(2015~2017年)會長由台灣麗馳董事長胡偉華擔任;第四屆(2017年~至今)由百德機械董事長謝瑞木接任。目標皆是以「高品質、短交期」為主。

M-Team聯盟分為一般與榮譽兩種會員。其中,欲加入者必須先認同聯盟宗旨並參加精實管理活動,此外,還需經過進場機制程序審核通過且簽署同意書,成為一般會員;若是榮譽會員,則以協助推動專業輔導單位的企業為主,如中衛發展中心。中心廠若要進場,則必須由現有中心廠進行推薦,並交付第一階段推動委員會進行資格審查,且需中心廠全數同意;若申請退出M-Team後,則2年內不得申請加入聯盟。協力廠的進場機制,最主要由中心廠邀約,然後在分科會提報,並獲分科會同意進入;退場時同樣規定2年內不得申請加入。另外,也針對表現不佳的廠商終止其下一期加入,同時公告給中心廠採購部門以做為是否下單的參考。

除了對TPS、TQM與TPM的共同學習外,M-Team也在每2年一次的台中國際工具機展推出M-Team聯盟的展區,發表2年間成員的學習成果,使得國外的工具機業者能更瞭解台灣廠商的品質與實力,達到共同行銷的目的。

在M-Team成員多年的共同努力與精實製造的學習下,在交貨時間、生產效率、產品品質上都有長足進步,例如,工具機成品能從過往的1年保固提升到2年保固,這需要協力廠的品質都足夠穩定才有可能做到。品質得以提升的另一大關鍵在於M-Team的學習模式得以打破過往工具機產業的封閉文化。台中精機董事長黃明和說:

這個產業都有很多的老師傅,他們都覺得我技術最好,我做不到別人也不可能做到,結果去看了別人公司之後,發現別人把不可能變成可能了。

此外,藉由M-Team的運作,中心廠得以擴大自己的供應商體系,原本零組件可能僅由單一協力廠提供,經過M-Team合作後,得以找到多家優質的協力廠。協力廠之間也因此更加競爭,品質必須更加提升才能取得訂單,使得工具機零組件的整體品質得以大幅提升。最終的結果不僅使得工具機成品的品質更好,更重要的是,連帶地提升了整個台灣工具機產業鏈的品質。

對於協力廠而言,雖然與同業間的競爭更加激烈了,即使在M-Team內部也不表示一定能拿得到中心廠的訂單,但是競爭張力的增強帶來了品質與管理能力的自我提升,加上M-Team品牌的加持,使得協力廠得以通過日本大廠認證,其零組件產品也得以打入國際大廠的供應鏈體系。因此,在加入M-Team後,協力廠的成長幅度反而超過了中心廠。

相較於A-Team,M-Team的轉變與中心廠間的競爭關係不大,各中心廠間由於產品別、銷售國別及經銷商的不同,實際上直接競爭的程度僅約20~30%。百德機械與台灣麗馳更是以外銷為主,與台中精機、永進機械的競爭程度更低(台中精機與永進機械歷年營收情形整理如表5)。

表5、台中精機與永進機械歷年營收成果

合久必分?

除了精實生產的共同學習外,A-Team也試圖進行自行車的協同開發,與工業技術研究院合作將巨大機械原有的產品開放平台延伸提供整個A-Team使用。雖然經由A-Team多年的努力,許多零組件已能成功取代進口品,亦具備開發高級零組件之能力,但對於自行車的協同開發計畫卻未能真正落實。若干的研究指出,共同學習透過共同的知識創造可以正向影響合作關係的產出,也有部分的研究認為學習聯盟有知識外溢風險、學習競賽(Fang & Zou,2010; Isidor, Schwens, Hornung, & Kabst, 2015;Steensma, Barden, Dhanaraj, Lyles, & Tihanyi,2008)、共同利益與私人利益的利益分配(Khanna, Gulati, & Nohria, 1998)、夥伴之間同質化(Peng, Yen, & Bourne, 2018)、夥伴之間的關係張力(Fang, Chang, & Peng, 2011; Yang,Fang, Fang, & Chou, 2014)等潛在的副作用。當產品的同質性與市場的共同性愈高,競爭的張力就愈大(Chen, 1996),因此,在公司治理上會讓股東產生疑慮,產生競合的予盾與壓力。

合作久了,矛盾與衝突難免隨之而起,針對A-Team與M-Team的後續運作,羅祥安與黃明和有著不同的看法。羅祥安認為:

大家也都非常的珍惜這段,然後帶有革命感情。但是它也必須要回歸正常啊!大家要各自努力啦!大家繼續一些觀摩啦!互相的交流是很好,那再來的話,大家都長大了,大家覺得個別自己去努力,變成你自己獨特的實力嘛!劉董跟我都一致的看法說,階段性任務完成了,應該可以功成身退了。

M-Team經過多年夯實的基本功後,永進機械陳伯佳總經理則認為M-Team已無共同學習的需求,他說:現在就是[應該]把它稱為聯誼會,因為我們覺得就是說已經過了12年了,大家的基礎功應該都是該有的都有了,持續要去改變的話還是要各自努力去改變。

雖然陳伯佳總經理這麼認為,但是2018年7月24日M-Team在永進機械總部舉辦「改善成果發表會」,M-Team會長、同時也是百德機械董事長的謝瑞木表示:「台灣中部地區的工具機產業環境得天獨厚,又有M-Team聯盟以團體合作來打世界盃」(徐谷楨,2018),值得政府投入資源在自動化與智能化機械上。M-Team聯盟也開會決議,下階段M-Team聯盟的推動主軸,除了持續深化品質精進的基礎之外,將鎖定智慧製造的管理運用與產品發展,希望整機廠成員推薦具有智能化產品的協力廠商加入M-Team,從產品開發面、管理精進面雙管齊下,讓M-Team再創造下一波的典範(徐谷楨,2018)。黃董事長表示:

我們大家認為基本的基礎的大概經過這十幾年的改造,不管中心廠本身或是協力廠本身,基礎的大概大家都已經練得差不多了,我們今年就稍微大家休息一下,改為聯誼。以後因為我們公司整個在明[2020]年遷廠之後生產體系會變成強調智慧製造、智慧加工,那可能目前來講我們公司應該是會在台灣的工具機市場裡面第一家先跨入這方面的,所以說明年年中大家會再重新來研議M-Team是不是要重新啟動,對應智慧製造與工業4.0。

經過多年努力後,A-Team與M-Team成員在精實製造、研發與行銷的基本功均已有長足的進步與學習,有感於共同學習的需求愈來愈小,對兩個團隊來說未來要繼續合作是一個挑戰,繼續合作的話,該朝哪一個方向合作呢?對接任會長的人來說,繼續合作與終止合作都是壓力。昔日蜀吳聯軍共同對抗曹操於赤壁之戰,蜀漢在孔明巧計之下占領了荊襄之地,吳國在這場戰役中有何收穫呢?而蜀吳兩國因為荊州之爭,反而埋下日後反目的原因。

羅祥安與黃明和在接到A-Team與M-Team的電話後,是否會重新回鍋接任聯盟的會長一職?在A-Team聯盟中,身為龍頭的巨大機械能夠因為A-Team而獲得什麼樣的好處?會不會像三國時代的蜀吳聯盟,最後因荊州而瓦解?為何走向結束?繼續合作的誘因在哪裡?2016年9月23日,劉金標宣布由杜珍女士接班,擔任巨大機械的董事長,之後也必定會產生新的領導團隊,這會不會影響羅祥安的決定?M-Team呢?黃明和與羅祥安的決策會一樣嗎?

參考文獻

- 江素雲(2015)。進入新興市場的策略研究:以台灣工具機廠商進入印尼市場為例。產業與管理論壇,17(1),81-98。doi:10.3966/199582342015031701004

- 李郁怡(2013)。台灣自行車產業聯盟成功方程式。哈佛商業評論,82。取自https://www.hbrtaiwan.com/article_content_AR0002366.html

- 徐谷楨(2018,7月25日)。永進機械公開「戰情室」M-Team成員驚艷。經濟日報。取自https://money.udn.com/money/story/6092/3272442

- 陳恆文(2015)。產業群聚的制度建構以台灣工具機產業M-Team發展為例(未出版之碩士論文)。國立台灣大學,台北。

- 黃淑芳(2006,1月10日)。自行車ATeam去年前3季營收單價大幅成長。大紀元。取自https://www.epochtimes.com/b5/6/1/10/n1184934.htm

- 游國棟(2009)。自行車業A-Team解決方案。取自http://www.cnfi.org.tw/kmportal/front/bin/ptdetail.phtml?Category=100164&Part=mgz9305-4

- 楊燕枝、尤如瑾、蕭瑞聖、金美敬、王漢英(1999)。1999汽、機、自行車產業現況與趨勢分析。取自https://ieknet.iek.org.tw/book/BookDetailFree.aspx?actiontype=pub&pu-bid=1106

- 經濟部工業局(2020)。台灣國際品牌價值歷年榜單。取自https://www.branding-taiwan.tw/BrandValue/

- 顏孟賢(2018)。競爭性中衛體系間的多廠商合作聯盟形成、治理與生命週期(未出版之博士論文)。國立政治大學,台北。

- 顏孟賢、司徒達賢、于卓民、彭朱如(2017)。跨交易網絡間形成之學習網絡:以自行車業A-Team為例。管理學報,34(4),431-466。doi:10.6504/JOM.2017.34.03.05

- Chen, M.-J. (1996). Competitor analysis and inter-firm rivalry: Toward a theoretical integration. Academy of Management Review, 21(1), 100-134. doi:10.5465/amr.1996.9602161567

- Fang, E., & Zou, S. (2010). The effects of absorptive and joint learning on the instability of international joint ventures in emerging economies. Journal of International Business Studies, 41(5), 906-724. doi: 10.1057/jibs.2009.100

- Fang, S.-R., Chang, Y.-S., & Peng, Y.-C. (2011). Dark side of relationships: A tension-based view. Industrial Marketing Management, 40(5), 774-784. doi:10.1016/j.indmarman.2011.02.003

- Isidor, R., Schwens, C., Hornung, F., & Kabst, R. (2015). The impact of structural and attitudinal antecedents on the instability of international joint ventures: The mediating role of asymmetrical change in commit-ment. International Business Review, 24(2), 298-310. doi:10.1016/j.ibusrev.2014.08.001

- Khanna, T., Gulati, R., & Nohria, N. (1998). The dynamics of learning alliances: Competition, cooperation, and relative scope. Strategic Management Journal, 19(3), 193-210. doi:10.1002/(SICI)1097-0266(199803)19:3%3C193::AID-SMJ949%3E3.0.CO;2-C

- Peng, T.-J. A., Yen, M.-H., & Bourne, M. (2018). How rival partners compete based on cooperation?. Long Range Planning, 51(2), 351-383. doi:10.1016/j.lrp.2017.10.003

- Steensma, H. K., Barden, J., Dhanaraj, C., Lyles, M. A., & Tihanyi, L. (2008). The evolution and internation-alization of international joint ventures in a transitioning economy. Journal of International Business Studies, 39(3), 491-507. doi:10.1057/palgrave.jibs.8400341

- Yang, S.-M., Fang, S.-C., Fang, S.-R., & Chou, C.-H. (2014). Knowledge exchange and knowledge protec-tion in interorganizational learning: The ambidexterity perspective. Industrial Marketing Management, 43(2), 346-358. doi:10.1016/j.indmarman.2013.11.007

- Yu, C.-M. J., & Beamish, P. W. (2010). Giant Inc.: Formation of the A-Team. Ivey Management Service Case No. 9B09MT44. London, UK: Ivey.

延伸閱讀

- 彭朱如、劉哲瑋、顏孟賢(2015)。從代工到自創品牌:在合作中啟動競爭。管理學報,32(4),347-369。doi:10.6504/JOM.2015.32.04.01

- 楊燕枝、莊皓鈞、吳思華、汪志堅(2016)。競合平衡觀點下的合作體系動態穩定性研究。產業與管理論壇,18(4),4-23。doi:10.3966/199582342016121804001

- Arslan, B. (2018). The interplay of competitive and cooperative behavior and differential benefits in alliances. , 39(12), 3222-3246. doi:10.1002/smj.2731

- Haffmann, W., Lavie, D., Reurer, J. J., & Shipilov, A. (2018). The interplay of competition and co-operation. , 39(12), 3033-3052. doi:10.1002/smj.2965

註

2. 聯盟中的重要職位多由兩大廠人員擔任,如現任美利達副總經理賴入定先生,當時擔任A-Team的事務局副祕書長職務。

3. 現任永進機械總經理陳伯佳先生,當時負責永進機械於M-Team的事務工作。

4. 部分廠商如極點、建達、六哥等,後來退出A-Team的運作。

5. 2013年,中心廠東台精機與旗下協力廠因位於高雄而決定退出,並自行在高雄籌組聯盟。